(コロナ直前までのフィリップス曲線 ー 出展:独立行政法人経済産業研究所)

過去20年間に日本人の心に沁みついてしまったデフレ気質の粘着的性格を日本人自らが変えられるかどうかが勝負だと思っています。

■日本で起こっているのはデフレマインドによる悪循環

何度も書いていますが、日本が直面しているのは、景気過熱インフレ(デマンドプルインフレ)ではなく資源高騰インフレ(コストプッシュインフレ)です。

コストプッシュ要因の全てが物価の上昇圧力につながっていることもありません。これは、資源や資材高騰の全てを販売価格に転嫁することを忌避し、企業内部で吸収することで乗り切ろうとする会社が多いためです。侍精神。嫌いではないですが、その結果、賃金はむしろ下方圧力となり、個人消費や設備投資にマイナスの影響が出ると言うマイナスな傾向にありました。悪循環です。こうした状況で賃上げを言われても、無理に決まっています。無理と言うのは、転嫁ができなければ無理なのです。ここがいまいち共有されていない。すなわち、できないよ、で終わる。

普通の経済構造では、人不足で人を採用する必要があれば給与を上げて魅力を高める。そのために販売価格を上げる。そのために商品の魅力を高めるなど設備投資をする。そういう発想が普通なのですが、20年以上もネガティブな発想のなかにいれば、賃金上げてと言われたら、無理、と答えることに慣れ過ぎてきたのだと思います。

今は、「もはやデフレではない」状況が続いています。しかしデフレ脱却をしたかというと、消費者物価指数だけはプラスですが、GDPデフレータもGDPギャップもマイナス(内需要因物価上昇圧力なしで需要不足)。GDP当たりの労働コストもマイナスです(賃上げ要因の物価上昇もなし)。すなわち、内需的には物価上昇圧力は全くない。実質賃金を下げてGDPを減らす方向に働いているような状況です。そして海外輸入物価上昇が唯一のコストプッシュ要因です。

30年前のバブル崩壊の引き金となった土地の総量規制という誤った判断の責任者は、まさか30年にも及び日本人の行動意識を変えてしまうことになるとは夢にも思わなかったのだと思います。

■政治の責任は?金融緩和と積極財政は絶対死守すべき

こうした状況下で死守しなければいけないのは金融緩和と積極財政です。ここに手を付けると、少し間違ってもデフレ状態にまっしぐらに落ちていくのは目に見えています。(昨年末の突然の金融政策については最後に指摘します)

どうすればよいか。足元では、①資源高騰対策(産業の入口)と需要喚起(出口)と共に、②賃上げを伴う価格転嫁(産業内部)が必要です。

①については、電気やガスなど入口の激変緩和とともに、食料安保や経済安保、防災や新産業創出などで財政を積極的に投入し、不足する出口の需要を埋め、賃金上昇に繋げることです。昨年の大型補正予算は十分な規模でした。問題は、そして大きな困難は、②の価格転嫁です。

巷には労働政策としての賃上げだけを唱える方もおりますが、経済政策として産業界全般が適正な構造的な価格転嫁を果たす方向で考えなければなりません。(歴史的に見て賃上げを主張するのは、労働団体が後ろ盾となっている民主党系や社会党系の政党でしたが、労働政策としての賃上げと経済産業政策としての賃上げは、結果として得られる賃上げは同じですが実現するための手段が全く異なります。そもそも労働条件闘争の時代は遥か昔の遺物だと思うのですが。)

■政府の基本的役割はマクロ経済運営だ

政府の基本的な役割は間違いなくマクロ経済運営です。賃上げに適した環境をマクロ政策で創出することです。具体的には完全失業率を目指すことですが、実は既に安倍政権半ばからアベノミクスによってほぼ実現しています。端的に言えば、需要を喚起するとともに金利を引き下げる。労働市場がひっ迫すれば人不足になり構造的賃上げに適した環境になる。

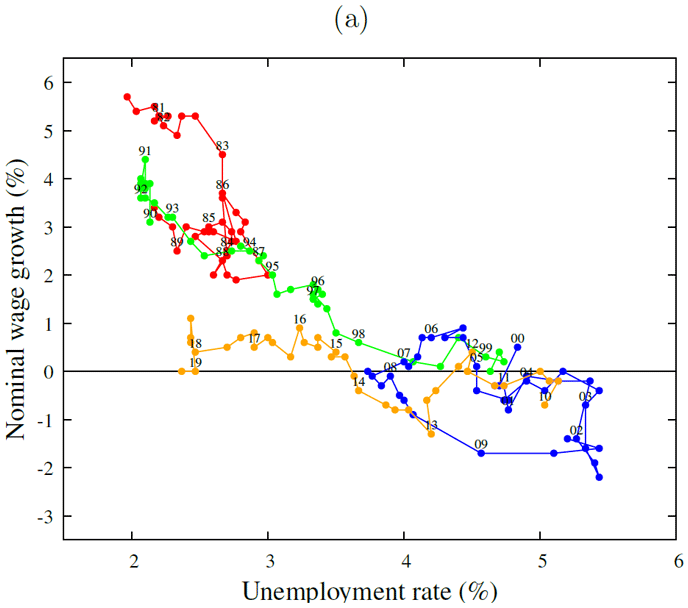

安倍政権発足直後から失業率は見る見る下がりました。フィリップス曲線が示すように、失業率が底をついたとき、皆が期待したのが賃金の上昇でした。しかし、安倍政権下では思ったほど賃金が上がらなかった。これは、女性活躍や高齢者雇用が進んだことによる労働市場の内部構造変化が賃金上昇圧力を吸収したためだと言われていました。従って、これが一巡すれば、いよいよ本格的な賃上げ圧力になると言われていたのが2020年頃でした。

ところが極めて残念なことに、2020年と言えばコロナが発生した直後の年であり、経済的側面ではコロナというのは、経済の消費も商流も何もかも止めてしまうという衝撃の事態でした。もしコロナが無ければ、賃金が構造的に上昇していたのではないかと思います。

現在の岸田政権でもこの状況はほぼ維持されています。岸田総理が産業界に賃上げを「お願い」したことについて、人任せではなくてマクロをちゃんとやれという指摘がありましたが、既に条件はほぼ達成しています。なので、残るは転嫁マインドが産業界の中で共有されているかということになります。これが結論です。

■デフレマインドを退治せよ

冒頭に申し上げたように、もはやデフレではなくなってから暫く経ちますが、健全で適切な経済マインドだとはまだ言い難い。現状のようなコストプッシュインフレでさえ、賃上げと価格転嫁に厳しい目線が向けられることがある。賃金が上がらないからそうなる。賃上げが必要だというのは、すなわち価格転嫁が適正に行われる土壌が日本にあるか、というのと等しい話なのです。

数年前に地元の経営者と話しているときに、なるほどと思う話を伺いました。曰く、デフレに入る前の日本では、株が下落しても皆は漠然と明日にはまた上がると思っていたが、最近は株が上がっても漠然と明日には下がるものだと感覚的に思っているとのこと。もはやデフレではありませんが、デフレマインドはしみついてしまっています。絶対にデフレに戻してはなりません。

■昨年末の金融政策に異議

最後に直近の金利政策の問題点を挙げておきます。先ほど、政府の役割は基本的にはマクロ経済運営で完全雇用を目指し賃上げ環境を整えることだと言いました。そのためには、金利は低く抑えておかねばなりません。金利を上げると雇用が維持されず景気も下降局面に入ります。

昨年末、日銀は金利操作について方針を少し変えました。報道も市場もそれほど大きく動揺はしなかったように思いますが、私的にはかなりびっくりする変更でした。長期金利です。正確に言えば、目標値の許容幅を広げるというものでした。もっと正確に言えば、長期金利の許容幅の上限に張り付いていて放置すれば市場機能が低下するため、上限を引き上げたとのことでした。

VUCA(不確実性)の時代、長期金利はそもそも上昇圧力があるので、調整幅上限を上げても、再度上限に到達するのは誰がどう見ても明らかです。すなわち、イールドーアーブコントロールを止めたに等しく、実質的には長期金利上昇を許容したことになります。さらに言えば、市場機能が高い金利で低下するのがいいのか、低い金利で低下するのか、どちらがいいのかは明らかです。

以前にも触れましたが、昨年から円安傾向にありますが、これは欧米が内需主導型のデマンドプルインフレに見舞われていて、景気減速を覚悟で金利を上げてインフレを抑制しにかかったため、日本が煽りを食い円安になったということです。しかし、日本はデマンドプルインフレではなく、金利を引き締める必要性は全くない。

長期金利の上昇圧力に屈したのは全くよろしくない。もし、円安是正のための策であったのだとしたら、もっと最悪です。なぜ変更だったのかはいまいち釈然としませんが、いずれにせよ金融緩和は維持すべきです。でないと、デフレマインドが払しょくできていない状況で引き締めると、一気にデフレに逆戻りです。これだけは避けなければなりません。

イールドカーブが立ってきたときに、経済をどのようにソフトランディングさせるのか。累積債務に対する金利のインパクトの評価も避けられない。そういう意味で、ものすごく気になっています。